PR

PR Content Marketing

Content Marketing SEO

SEO Social Media

Social Media Influencer Marketing

Influencer Marketing Grafikdesign

Grafikdesign Copywriting

Copywriting Paid Media

Paid Media1.000 Fälle von IBAN-Diskriminierung in fünf Monaten: Jede dritte Beschwerde betrifft deutsche IBAN

Auf einen Blick

- Initiative zur Bekämpfung von IBAN-Diskriminierung erhält in fünf Monaten 1.000 Beschwerden aus dem EU-Raum

- Jede dritte betroffene Person führt eine deutsche IBAN

- Innerhalb Deutschlands erschweren Finanzinstitute am häufigsten die freie Wahl der IBAN, gefolgt von Kommunikationsunternehmen

Brüssel, 18. August 2021 – Die Initiative zur Bekämpfung von IBAN-Diskriminierung, Accept my IBAN, hat heute ihren ersten Meilenstein von 1.000 gemeldeten Fällen erreicht. Die erst vor fünf Monaten gegründete Koalition europäischer Technologie- und Finanzunternehmen sammelt Berichte von Verbraucher:innen, denen aufgrund ihrer IBAN innerhalb der EU ein Bezahlvorgang oder Vertragsabschluss verweigert oder erschwert wurde. Eine aktuelle Auswertung der Meldungen zeigt nun: Personen mit deutschen IBANs scheinen die Problematik besonders gut zu kennen.

Wenn ein deutsches Konto bei Aufenthalten im EU-Ausland zum Problem wird

Demnach stammt fast jede dritte Beschwerde (29 Prozent) von Menschen, die mit ihrer deutschen IBAN (DE) im Ausland einen Bezahlvorgang oder Vertrag abschließen wollten. Dieses Szenario ist besonders wahrscheinlich bei Expats, aber in Zeiten von Homeoffice auch für viele Digitalberufe denkbar, die ortsunabhängig ausgeübt werden können. Die Hälfte (50 Prozent) der deutschen IBAN-Diskriminierungen meldeten die Betroffenen aus dem Nachbarland Frankreich.

Welche Probleme dadurch auftreten können, zeigen die dort registrierten Fälle: So wird Personen mit ausländischen IBANs bspw. der Zugang zur gesetzlichen Gesundheits- und Krankenkasse verwehrt. Diese Versicherung ist auch für Arbeitnehmer:innen aus Deutschland verpflichtend. Zudem ist das System so geregelt, dass Patient:innen zunächst in Vorkasse gehen und den Betrag anschließend anteilig erstattet bekommen. Ohne Versicherung bleibt diese Zahlung aus. Dass von diesem Problem besonders viele Menschen betroffen sind, verdeutlicht die Anzahl der Meldungen: Keine andere Institution oder kein anderes Unternehmen wurde so häufig bei Accept my IBAN gemeldet (sieben Prozent aller Fälle).

Unter den weiteren Fällen befinden sich europaweit auffällig häufig Mobilfunk- sowie Internetanbieter. Italiens Kartellbehörde (AGCM) hat Unternehmen wie Vodafone, Fastweb oder TIM aus diesem Grund bereits mit Bußgeldern bestraft.

Wo EU-IBANs in Deutschland Probleme machen

Innerhalb Deutschlands verzeichnet Accept my IBAN mit anteilig 15 Prozent die zweitmeisten Konflikte. Am häufigsten werden dabei Unternehmen oder Institutionen aus der Finanzbranche gemeldet (31 Prozent). Dazu gehören etablierte Namen wie die Commerzbank oder ING Diba, aber auch die SCHUFA oder Paypal werden genannt. Die zweitmeisten Probleme treten mit anteilig 17 Prozent bei Internet- sowie Mobilfunkanbietern wie Vodafone oder Telekom auf.

Es finden sich jedoch auch zwei Fälle von staatlichen Institutionen bei den Beschwerden: So akzeptierte die Bundesagentur für Arbeit in ihrem System keine ausländischen IBAN für die Auszahlung von Arbeitslosengeld. Für die Ausschüttung einer Hinterbliebenenpension auf ein ausländisches Konto bei der Deutschen Rentenversicherung musste ein zusätzliches, schriftliches Formular ausgefüllt werden.

Diskriminierung im EU-Parlament

Auch in den höchsten Ebenen öffentlicher Einrichtungen fanden sich weitere Fälle von IBAN-Diskriminierung, die für Betroffene besonders problematisch sind. So war es für Mitarbeiter:innen des Europäischen Parlamentes bis vor wenigen Wochen nicht möglich, ihr Gehalt auf eine nicht belgische IBAN zu erhalten. Erst nach öffentlichem Druck revidierte das Parlament diese Entscheidung und ermöglicht seit Juli 2021 die Zahlungen für jede EU-IBAN – sieben Jahre nach Inkrafttreten der SEPA-Verordnung.

Um ähnliche Erfolge auch in anderen Bereichen zu erzielen, leitet Accept my IBAN die gesammelten Erkenntnisse an die Europäische Kommission weiter. Das Exekutivorgan der EU ist u. A. für die Einhaltung der SEPA-Vorschriften in der EU zuständig und hat bereits Vertragsverletzungsverfahren gegen Mitgliedstaaten eingeleitet. IBAN-Diskriminierung ist seit 2014 durch die europäische SEPA-Verordnung 260/2012 in der EU verboten.

Arun Tharmarajah, Head of Europe bei Wise, sagt: „Obwohl das Gesetz Verbraucherinnen und Verbraucher seit Jahren schützen soll, gibt es etliche Fälle von IBAN-Diskriminierung in der EU. Dass die Problematik nach wie vor so verbreitet ist, hat uns überrascht. Wir freuen uns daher, dass es uns gemeinsam mit unseren Koalitionspartnern gelingt, über diese illegale Praxis aufzuklären. Nun hoffen wir, dass die politischen Entscheidungsträger und Regulierungsbehörden geeignete Maßnahmen ergreifen werden, um IBAN-Diskriminierung einzudämmen. Sie widerspricht allem, wofür die EU steht: dem Schutz und der Freiheit der Verbraucherinnen und Verbraucher im Binnenmarkt.„

Thomas Grosse, Chief Banking Officer bei N26, ergänzt: “Für uns als paneuropäische Bank bedeutet IBAN-Diskriminierung, dass Kunden nicht alle Vorteile genießen können, die N26 und unsere Koalitionspartner für ein besseres und grenzenloses Bankerlebnis in ganz Europa schaffen. IBAN-Diskriminierung erzwingt ungleiche Wettbewerbsbedingungen, da Verbraucher:innen letztlich weniger wettbewerbsfähige Optionen für ihre Bankgeschäfte haben. Unser Ziel zusammen mit Wise und der Initiative “Accept My IBAN” ist es, bessere Standards zu setzen, damit Verbraucher:innen Zugang zu den Innovationen und dem Verbraucherschutz haben, die innovative Fintechs bieten.”

Beispiele von Fällen aus Deutschland sowie dazugehörige Beweisbilder finden Sie hier.

Über Accept my IBAN

Accept My IBAN ist ein Zusammenschluss von Unternehmen, die sich für ein Ende der IBAN-Diskriminierung in der EU einsetzen, indem sie das Ausmaß der Problematik erfassen und aufzeigen.

Bei der Gründung bestand die Koalition aus den Fintechs Wise (Gründer), N26, Revolut, Klarna, SumUp, raisin.

Seitdem haben sich viele Organisationen der Koalition angeschlossen:

Starling, Fire, Monese, Finom, Railsbank, estnisches E-Residency-Programm, Contis, ConnectPay, Payoneer, Monneo, Modulr, Safenetpay, RationalFX, Yuropay

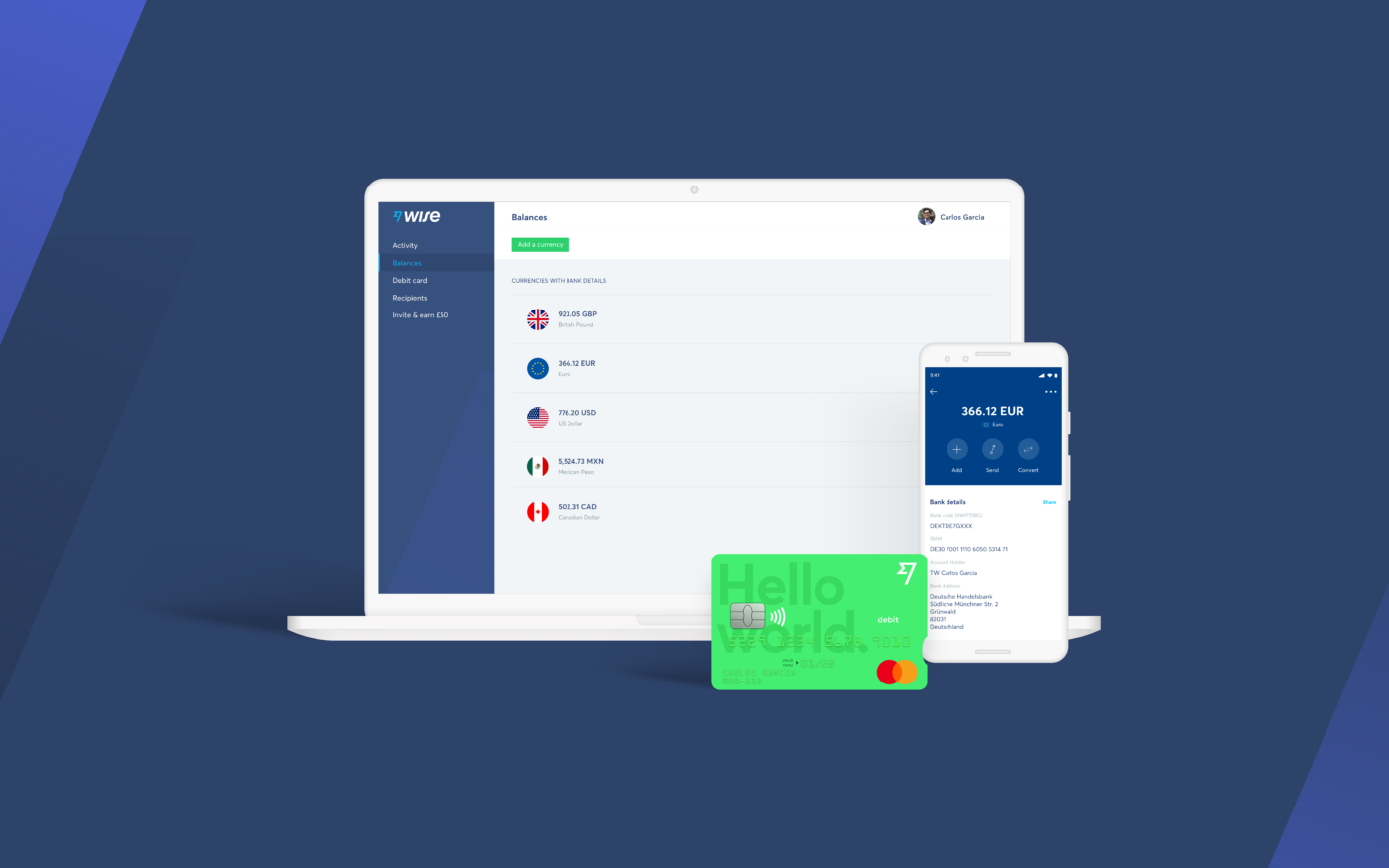

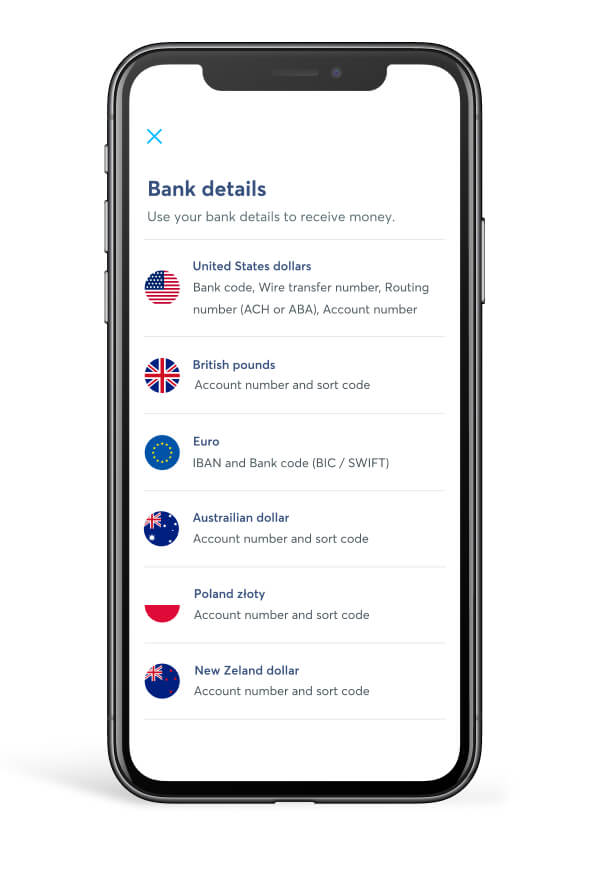

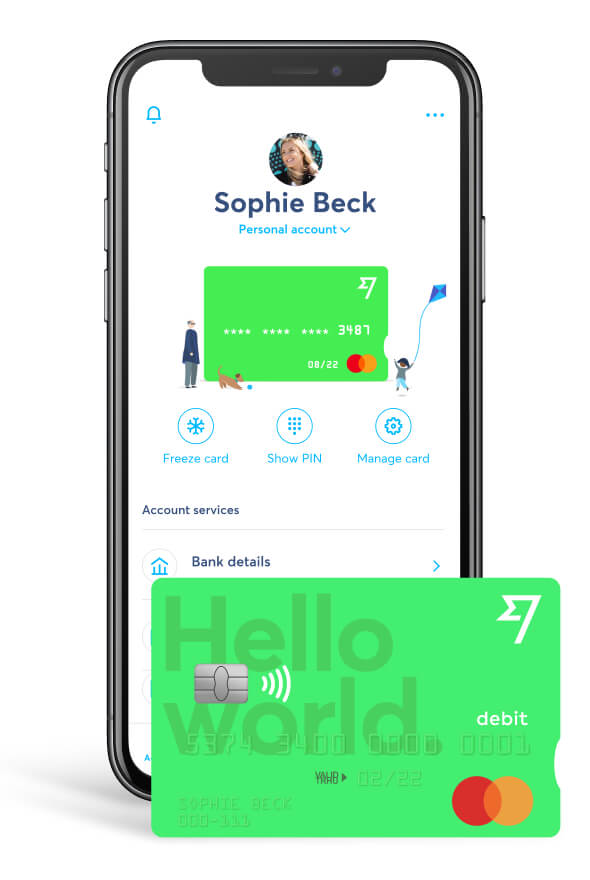

Wise (www.wise.com) ist ein globales Technologieunternehmen, das die beste Art und Weise entwickelt, das Geld der Welt zu bewegen und zu verwalten. Mit dem Wise-Konto und Wise Business können Menschen und Unternehmen 40 Währungen halten, Geld zwischen Ländern bewegen und Geld im Ausland ausgeben. Auch große Unternehmen und Banken nutzen die Technologie von Wise – ein völlig neues Netzwerk für das Geld der Welt. Wise ist eines der am schnellsten wachsenden und profitabelsten Technologieunternehmen der Welt. Es wurde 2011 gegründet und ist an der Londoner Börse unter dem Kürzel WISE notiert. Im Geschäftsjahr 2024 unterstützte Wise rund 12,8 Millionen Menschen und Unternehmen, wickelte mehr als 142 Milliarden Euro an grenzüberschreitenden Transaktionen ab und sparte den Kunden über 2,2 Milliarden Euro.

Dateien zur Mitteilung

Dateien zu Wise

Bildmaterial zu Wise

Wise Karte

App

Gründer

Logo

Wenn Sie Medien-Material mit einer höheren Auflösung benötigen, wenden Sie Sich bitte an den oben genannten Pressekontakt.